Сколько будет транспортный налог. Как рассчитывается налог на автомобиль по лошадиным силам

Каждый владелец автомобиля, зарегистрированного в установленном порядке, обязан ежегодно выплачивать налог за каждую лошадиную силу своего автомобиля — правильно он называется транспортным.

В этой статье разберемся со следующими вопросами:

- для каких целей государство собирает этот вид налога;

- как он рассчитывается;

- можно ли получить льготы и как оплачивать.

Как известно, в России ведется усиленное дорожное строительство, а финансируется оно за счет налогов. Так, согласно 56 статье Бюджетного Кодекса РФ бюджет субъектов пополняется за счет 100% отчисления следующих видов налогов:

- транспортного;

- с имущества;

- с игорного бизнеса.

Далее в этой статье перечисляются и другие виды налогов, часть из которых идет в бюджет области. Кроме того, в главе десятой Кодекса (статьи 65-82) четко описывается, на что должен расходоваться тот или иной налог. Соответственно, те деньги, которые платят владельцы автотранспорта, идут на формирование дорожных фондов.

Отсюда можно прийти к выводу, что чем больше денег поступает в бюджет региона от налога за лошадиные силы, тем больше средств вкладывается в дороги. Это можно заметить по большим городам - Москва, Петербург. Хотя, например, такой большой город, как Саратов, не может похвастаться уж очень хорошими дорогами.

Как рассчитывается автомобильный налог?

С расчетом не должно возникнуть никаких проблем - он производится по простой схеме:

- количество лошадиных сил множим на базовую ставку.

Если же автомобиль был снят с учета, например, в сентябре, то формула приобретает такой вид:

- количество л.с. умноженное на базовую ставку и умноженное на (кол-во месяцев владения в году/12).

Базовые ставки на 2018 год составляют:

- 2,5 — если мощность двигателя достигает 100 л.с.;

- 3,5 — до 150 л.с.;

- 5 — до 200;

- 7,5 — 201-250 л.с.;

- 15 — свыше 250 лошадиных сил.

Это мы привели ставки для легковых автомобилей, но есть свои ставки для мотоциклов, грузовиков, автобусов, яхт и самолетов.

Казалось бы, что суммы должны выходить не самые большие, даже если у вас есть какой-нибудь мощный родстер типа Porsche Boxter с двигателем на 400 л.с. Однако в законе есть одна маленькая поправочка: в правительстве субъекта Федерации имеют право повышать , но не больше, чем в 10 раз.

Таким образом, вам нужно знать базовые ставки для своего региона. Приведем примеры.

Москва. Автомобиль ВАЗ-21099, мощность двигателя 78 «лошадок». Для Москвы ставка составляет 12 рублей за силу, отсюда получаем, что за полный год владения нужно будет заплатить - 78х12=936 рублей. Если же вы пользовались автомобилем только 9 месяцев, получаем - 78х12х9/12=702 рубля.

Для автомобилей с двигателем свыше 250 л.с. ставка для Москвы составляет 150 рублей, так что и суммы будут значительно больше - от 37500 рублей и выше. В других регионах ставки могут быть существенно ниже, например в Красноярском крае за тот же ВАЗ-21099 придется платить всего лишь 390 рублей, а за авто мощностью более 250 л.с. - 51 рубль за силу.

Кому положены льготы?

Категории льготников также могут существенно различаться в разных областях России, но можно выделить категории, которые со стопроцентной уверенностью могут не платить транспортный налог в любом регионе страны:

- инвалиды первой и второй группы;

- родители детей-инвалидов;

- ветераны ВОВ;

- герои СССР и РФ.

В каждом регионе также есть свои отдельные категории, например, в Москве освобождаются от налога владельцы маломощных легковых автомобилей (мощность двигателя менее 70 л.с.), а также предприниматели, занятые перевозками пассажиров (кроме такси).

В Петербурге ТН могут не платить лица, пострадавшие в результате аварии на Чернобыльской АЭС, владельцы ТС выпуска до 1990 года, а также мощностью не более 80 л.с. Освобождены от налогообложения и ветераны различных военных конфликтов (Афганистан, Чечня).

Все те, кто подпадает под ту или иную категорию, полностью освобождены от уплаты. Есть же и такие, которым приходится все же платить ТН, но по сниженным ставкам. Например, в Перми 50% от суммы налога платят пенсионеры по возрасту при условии, что в их владении находится ТС мощностью не более 100 л.с. В той же Перми не платят налог многодетные родители, а также родители, чьи дети проходят службу по призыву в Армии РФ.

Как и когда нужно оплачивать налог?

Согласно 363 статье Налогового Кодекса оплаты за предыдущий год должны быть сделаны до октября следующего года, то есть в октябре этого года нужно оплатить налог за 2016 год. За 30 дней до конечной даты вам по почте должна прийти распечатка с точным указанием суммы. Если ее нет, то есть несколько вариантов:

- заранее прийти в налоговую инспекцию и получить квитанцию на руки;

- узнать о своей задолженности на сайте Госуслуг.

На том же сайте Госуслуг можно и совершить оплату через интернет. В случае неуплаты начисляется пеня - пятая часть налога, плюс определенный процент за каждый день просрочки.

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

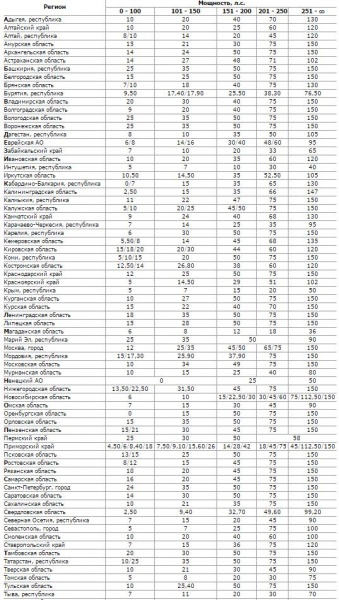

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Налог на роскошь

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

Является региональным налогом, т.е. он платится в бюджет субъектов России на территории которых он установлен.

Кто платит транспортный налог в 2017 году

Транспортный налог необходимо платить лицам, на которых зарегистрированы автомобили или другие транспортные средства оборудованные двигателем (мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы).

Расчёт транспортного налога за 2016 год

Физическим лицам транспортный налог рассчитывает налоговая служба по следующей формуле:

Размер налога = Налоговая ставка x Кол-во лошадиных сил. x (Кол-во месяцев владения / 12 мес.)

Налоговые ставки в каждом субъекте Российской Федерации разные, с ними можно ознакомиться на этой странице .

Примечание : как правило, во всех технических документах для Т.С. мощность двигателя указывается в лошадиных силах (Л.С.), но в случае если вместо Л.С. будут указаны киловатты (кВт) их необходимо перевести в Л.С. из расчёта: 1кВт = 1,35962 Л.С.

Примеры расчёта транспортного налога

Пример 1. Расчёт транспортного налога за полный календарный год

Объект налогообложения

Петров И.А. зарегистрировал на себя легковой автомобиль Mitsubishi ASX в г. Москва. Мощность двигателя автомобиля составляет 140 лошадиных сил.

Расчёт налога

35 рублей.

Транспортный налог в этом случае равен: 4 900 руб. (35 руб. x 140 Л.С.).

Пример 2. Расчёт транспортного налога за неполный календарный год

Объект налогообложения

В июне 2016 года Петров И.А. снял с учёта зарегистрированный на себя ранее автомобиль Mitsubishi ASX в г. Москва. Мощность двигателя автомобиля составляет 140 лошадиных сил.

Расчёт налога

Налоговая ставка для такого автомобиля в г. Москве в 2016 году составляет 35 рублей.

Транспортный налог за 6 месяцев 2016 года будет равен: 2 450 руб. (35 руб. x 140 Л.С. x ½ (6 мес. / 12 мес.))

Налоговое уведомление в 2017 году

После расчета транспортного налога, ИФНС направляет по адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2017 году будут направлены жителям России в период с апреля по сентябрь . Информацию по запланированным срокам направления уведомлений в конкретном налоговом органе вы можете узнать на этой странице .

В случае обнаружения ошибочных данных в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы транспортных средств ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда транспортный налог платить не нужно. Это не так .

C 1 января 2015 года вступил в силу закон , согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если автомобиль был куплен в 2016 году, а уведомлений по нему не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2017 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Обратите внимание , связи с переносом срока уплаты имущественных налогов (не позднее 1 декабря) налоговые уведомления за 2016 год будут сформированы и направлены, в том числе размещены в «Личном кабинете налогоплательщика для физических лиц», не позднее 18.10.2017. Если пользователь личного кабинета желает, как и прежде, получать бумажные уведомления ему необходимо известить об этом налоговый орган. Что касается физических лиц, не имеющих доступа в электронному кабинету, уведомления им по прежнему будут направляться в бумажной форме по почте.

Срок уплаты транспортного налога

В 2017 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2017 года .

Обратите внимание , что в случае нарушения сроков оплаты транспортного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ . Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Заплатить транспортный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Транспортный налог относится к региональным сборам. В городе Москва транспортный налог взимается на основании Закона г. Москвы «О транспортном налоге» № 33 от 9 июля 2008 года. Закон регулирует ставки и порядок начисления транспортного налога, а также определяет льготы по транспортному налогу в Москве, дающие право на освобождение или снижение налоговой нагрузки.

Нужно отметить, что налогоплательщики ориентируются на законодательство субъектов РФ в вопросах ставок, льгот и порядка налогообложения. В нашей статье мы рассмотрим ставки, объекты налогообложения, порядок уплаты и пример расчета транспортного налога по городу Москва.

В конце 2018 года появилась информация о том, что налог на ТС отменят, но ожидания владельцев авто не оправдались. Транспортный налог на 2019 год сохранен, но законодатели планируют изменить расчет налогового платежа. В настоящее время действует Закон г. Москвы от 09.07.2008 N 33, который предусматривает расчет транспортного сбора исходя из мощности транспортного средства, измеряемого в лошадиных силах. Предполагается подсчитывать транспортный налог на основании израсходованного топлива. Но пока это только разговоры, поэтому обратимся в Закону г. Москвы №33, в котором налоговые ставки транспортного сбора не менялись с 2013 года.

Ставки и объекты налогообложения

В зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств (в расчете на одну лошадиную силу мощности двигателя транспортного средства), устанавливаются налоговые ставки (в рублях).

Ставки по транспортному налогу на основании закона г. Москвы «О транспортном налоге» следующие:

|

Наименование объекта налогообложения |

Налоговая база (мощность двигателя) |

Налоговая ставка (в рублях) |

|

|

Автомобили легковые |

до 100 л. с. |

до 73,55 кВт |

|

|

Автомобили легковые |

свыше 100 л. с. до 125 л. с. |

свыше 73,55 кВт до 91,94 кВт |

|

|

Автомобили легковые |

свыше 125 л. с. до 150 л. с. |

свыше 91,94 кВт до 110,33 кВт |

|

|

Автомобили легковые |

свыше 150 л. с. до 175 л. с. |

свыше 110,33 кВт до 128,7 кВт |

|

|

Автомобили легковые |

свыше 175 л. с. до 200 л. с. |

свыше 128,7 кВт до 147,1 кВт |

|

|

Автомобили легковые |

свыше 200 л. с. до 225 л. с. |

свыше 147,1 кВт до 165,5 кВт |

|

|

Автомобили легковые |

свыше 225 л. с. до 250 л. с. |

свыше 165,5 кВт до 183,9 кВт |

|

|

Автомобили легковые |

свыше 250 л. с. |

свыше 183,9 кВт |

|

|

Мотоциклы и мотороллеры |

до 14,7 кВт |

||

|

Мотоциклы и мотороллеры |

свыше 20 л. с. до 35 л. с. |

свыше 14,7 кВт до 25,74 кВт |

|

|

Мотоциклы и мотороллеры |

свыше 35 л. с. |

свыше 25,74 кВт |

|

|

Автобусы |

до 110 л. с. |

до 80,9 кВт |

|

|

Автобусы |

свыше 110 л. с. до 200 л. с. |

свыше 80,9 кВт до 147,1 кВт |

|

|

Автобусы |

свыше 200 л. с. |

свыше 147,1 кВт |

|

|

Грузовые автомобили |

до 100 л. с. |

до 73,55 кВт |

|

|

Грузовые автомобили |

свыше 100 л. с. до 150 л. с. |

свыше 73,55 кВт до 110,33 кВт |

|

|

Грузовые автомобили |

свыше 150 л. с. до 200 л. с. |

свыше 110,33 кВт до 147,1 кВт |

|

|

Грузовые автомобили |

свыше 200 л. с. до 250 л. с. |

свыше 147,1 кВт до 183,9 кВт |

|

|

Грузовые автомобили |

свыше 250 л. с. |

свыше 183,9 кВт |

|

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу |

(с каждой лошадиной силы) |

(с каждой лошадиной силы) |

|

|

Снегоходы и мотосани |

до 36,77 кВт |

||

|

Снегоходы и мотосани |

свыше 50 л. с. |

свыше 36,77 кВт |

|

|

до 100 л. с. |

до 73,55 кВт |

||

|

Катера, моторные лодки и другие водные транспортные средства |

свыше 100 л. с. |

свыше 73,55 кВт |

|

|

до 100 л. с. |

до 73,55 кВт |

||

|

Яхты и другие парусно-моторные суда |

свыше 100 л. с. |

свыше 73,55 кВт |

|

|

Гидроциклы |

до 100 л. с. |

до 73,55 кВт |

|

|

Гидроциклы |

свыше 100 л. с. |

свыше 73,55 кВт |

|

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость |

(с каждой регистровой тонны валовой вместимости) |

||

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели |

(с каждой лошадиной силы) |

(с каждой лошадиной силы) |

|

|

Самолеты, имеющие реактивные двигатели |

(с каждого килограмма силы тяги) |

||

|

Другие водные и воздушные транспортные средства, не имеющие двигателей |

(с единицы транспортного средства) |

||

Сроки и порядок уплаты транспортного налога в Москве в 2019 году

Сроки уплаты транспортного налога для физических лиц и организаций отличаются.

Организации уплачивают транспортный налог не позже 5 февраля года, следующего за истекшим налоговым периодом. При этом в течение налогового периода налогоплательщики-организации не вносят авансовые платежи по налогу.

Налогоплательщики физические лица уплачивают транспортный налог не позже 1 декабря года, следующего за истекшим налоговым периодом (ред. Закона г. Москвы от 24.11.2010 N 50).

В установленном Налоговым кодексом РФ порядке излишне внесенные суммы налога или засчитываются в счет очередных платежей, или могут быть возвращены налогоплательщику.

Стоит обратить внимание на то, что налог за каждое транспортное средство необходимо уплатить в полных рублях — 50 копеек округляются до целого рубля. Менее 50 копеек — не учитываются.

Льготы по транспортному налогу в Москве в 2019 году

Закон г. Москвы «О транспортном налоге» № 33 от 9 июля 2008 года определяет льготные категории, которые освобождаются от уплаты транспортного налога:

1. Организации, которые занимаются оказанием услуг по перевозке пассажиров городским пассажирским транспортом общего пользования (исключение — такси).

2. Резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» (по ТС, которые были зарегистрированы на них с момента включения в реестр резидентов особой экономической зоны). Срок предоставления льготы — 5 лет (с месяца регистрации транспортного средства).

3. Герои Российской Федерации, Герои Советского Союза, а также граждане, награжденные орденом Славы трех степеней (за одно ТС, которое зарегистрировано на граждан указанных категорий).

4. Ветераны и инвалиды ВОВ.

5. Ветераны боевых действий и инвалиды боевых действий (за одно ТС, которое зарегистрировано на граждан указанных категорий).

6. Инвалиды I и II групп (за одно ТС, которое зарегистрировано на граждан указанных категорий).

7. Бывшие несовершеннолетние узники концлагерей, гетто, а также других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны (за одно ТС, которое зарегистрировано на граждан указанных категорий).

8. Один из родителей или усыновителей, опекун, попечитель ребенка-инвалида (за одно ТС, которое зарегистрировано на граждан указанных категорий).

9. Один из родителей или усыновителей в многодетной семье (за одно ТС, которое зарегистрировано на граждан указанных категорий).

10. Лица, которые имеют легковые автомобили с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно (за одно ТС, которое зарегистрировано на граждан указанных категорий).

11. Физические лица, которые имеют право на получение социальной поддержки в соответствии:

- с Законом Российской Федерации от 15 мая 1991 года N 1244-I «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»;

- с федеральными законами от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении „Маяк“ и сбросов радиоактивных отходов в реку Теча»;

- с законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне».

12. Физические лица, которые принимали участие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, а также в ликвидации аварий ядерных установок на средствах вооружения и военных объектах (за одно ТС, которое зарегистрировано на граждан указанных категорий).

13. Физические лица, которые получили (перенесли) лучевую болезнь или стали инвалидами вследствие испытаний, учений и иных работ, которые связаны с любыми видами ядерных установок, в том числе — ядерного оружия и космической техники (за одно ТС, которое зарегистрировано на граждан указанных категорий).

14. Один из опекунов инвалида с детства, который признан недееспособным судом (за одно ТС, которое зарегистрировано на граждан указанных категорий).

Льготы физическим лицам предоставляются по заявлению на основании документа, который подтверждает право на льготу. В случае если у налогоплательщика есть право получить льготы по нескольким основаниям, он может выбрать только одно основание.

Льготы не распространяются на воздушные и водные транспортные средства, а также — на снегоходы и мотосани.

При возникновении или утрате права на льготу (в течение налогового периода), исчисление суммы налога производится с учетом коэффициента, который определяется как отношение числа полных месяцев, предшествующих месяцу возникновения или утраты права на льготу, к числу календарных месяцев в налоговом периоде. Коэффициент рассчитывается до трех знаков после запятой.

Расчет транспортного налога в Москве в 2019 году

Для того чтобы рассчитать транспортный налог в Москве в 2019 году, необходимо знать формулы расчета. В связи с тем, что налог взимается с автомобилей и других транспортных средств, которые оборудованы двигателем, то расчет производится с каждой лошадиной силы.

- налоговая ставка (ее размер устанавливается в каждом субъекте РФ, в зависимости от объема двигателя, года выпуска экологического класса);

- налоговая база (лошадиные силы);

- количество месяцев владения (за один календарный год);

- повышающий коэффициент (для роскошных автомобилей стоимостью более 3 млн. рублей).

Для расчета транспортного налога в 2019 году в Москве, необходимо воспользоваться одной из нижеприведенных формул:

1. Стандартная формула:

Размер транспортного налога = (Налоговая ставка) x (Л. с).

2. Формула расчета, если владение автомобилем — менее 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12).

3. Формула расчета для роскошных автомобилей (стоимостью более 3 млн. рублей):

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Повышающий коэффициент).

4. Формула расчета для роскошных автомобилей (стоимостью более 3 млн. рублей), если владение автомобилем менее 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12) x (Повышающий коэффициент).

Повышающий коэффициент (Глава 28, статья 362 НК РФ):

1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Если мощность двигателя указана в киловаттах, то нужно перевести киловатты в лошадиные силы: 1кВт = 1,35962 л.с.

В соответствии с ФЗ РФ от 2 апреля 2014 года № 52, физические лица должны подавать данные о покупке транспортного средства. Налоговая служба осуществляет расчет транспортного налога для физ. лиц.

Уведомление о сумме транспортного налога ИФНС рассылает по месту регистрации плательщика налога. Если вы не получили такое уведомление, значит согласно ст.23 п.2.1 НК РФ, вы должны самостоятельно сообщить в ИФНС по месту регистрации вашего местожительства, информацию о наличии у вас транспортного средства. Учтите, что срок уплаты транспортного сбора до 1 декабря года, следующего за отчетным. Побеспокойтесь заранее о своевременной оплате транспортного налога.

Юридические лица самостоятельно рассчитывают транспортный налог.

Закон г.Москвы «О транспортном налоге» № 33 от 09.07.2008 в редакции от 02.11.2017 распространяется на транспортные средства для которых местом нахождения является г. Москва. Определение места нахождения транспортных средств содержится в п.5 ст.83 НК РФ.

- для водных транспортных средств (за исключением маломерных судов) местом нахождения является место государственной регистрации транспортного средства;

- для воздушных транспортных средств - место нахождения организации или место жительства (место пребывания) физлица - собственника транспортного средства;

- для иных транспортных средств - место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физлица, на которых зарегистрировано транспортное средство.

Россия большая страна и довольно часто транспортное средство используется в другом регионе, отличном от места регистрации жительства гражданина. Согласно ст.83 НК РФ, независимо от места использования транспортного средства, рассчитывать и уплачивать транспортный сбор необходимо по местному Закону того региона, в котором зарегистрировано транспортное средство.

Статья отредактирована в соответствии с актуальным законодательством 17.04.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Транспортным налогом облагаются владельцы наземного, воздушного и водного транспорта. Он относится к региональным сборам, полученные средства поступают в бюджеты субъектов РФ и расходуются на ремонт и строительство дорог.

Меню статьи

Калькулятор расчета транспортного налога в 2017-2018 году в России

Рассчитывайте транспортный налог онлайн прямо на этой странице! Универсальный калькулятор транспортного налога актуальный на 2018 и предыдущие года.

Правила расчета транспортного налога.

Объектами налогообложения считаются любые самоходные машины, суда, воздушный транспорт.

Исключение делается для нескольких категорий транспорта:

- автомобили для людей с ограниченными возможностями;

- автомобили мощностью до 100 л.с., оформленные с помощью органов социальной защиты;

- транспорт, осуществляющий грузовые или пассажирские перевозки;

- сельскохозяйственная техника, зарегистрированная надлежащим образом и используемая для полевых работ;

- автомобили, разыскиваемые правоохранительными органами;

- иные исключения, зафиксированные в Налоговом кодексе.

Оплата производится в ближайшей к месту регистрации инспекции Федеральной Налоговой Службы (ФНС). Физические лица обязаны внести платеж в срок до 1 декабря, сроки оплаты для юридических лиц устанавливаются региональным законодательством. В случае оформления доверенности плательщиком становится лицо, которому переданы права на транспортное средство. Для этого необходимо своевременно обратиться в ближайшее отделение налогового органа.

Формула расчета транспортного налога выглядит таким образом:

Налог=(Ставка)*(Мощность в Л.С.)

Если автомобиль находился во владении меньше двенадцати месяцев, формула будет выглядеть так:

Налог=(Ставка)*(Мощность в Л.С.)*(Месяцы владения/12)

Месяц учитывается только в том случае, если автомобиль был зарегистрирован после 15 числа месяца. Если он был снят с учета до 15 числа, месяц не засчитывают.

Владельцам дорогих автомобилей придется умножить получившийся результат на повышающий коэффициент, указанный в пункте 2 статьи 362 Налогового кодекса РФ. Список моделей, попадающих под применение коэффициента, опубликован на сайте Минпромторга. Кодекс установил следующие размеры коэффициента:

- Авто стоимостью от 3 до 5млн.руб.

- От 2 до 3лет с даты выпуска – 1,1

- От 1 до 2лет с даты выпуска – 1,3

- Менее года с даты выпуска – 1,5

- Авто стоимостью от 5 до 10млн. руб., менее 5лет с даты выпуска – 2

- Авто стоимостью от 10 до 15млн. руб., менее 10лет с даты выпуска – 3

- Авто стоимостью от 15млн. руб., менее 20лет с даты выпуска – 3

Размер коэффициента актуален для организаций, поскольку юридические лица производят расчет самостоятельно. В уведомлениях для физических лиц указана готовая сумма оплаты с учетом всех коэффициентов. Если машина не указана в списке, использовать показатель не нужно, даже если стоимость автомобиля выше 3 миллионов рублей.

Ставки для расчета зафиксированы в статье 361 кодекса. Размер ставки определяют вид облагаемого транспорта и мощность его двигателя, рассчитываемая в лошадиных силах. Так как налог принадлежит к региональным, областное правительство имеет право повысить или понизить ставку для своего региона до 10 раз.

Изменения в федеральном законодательстве.

В 2015г крайний срок уплаты для физических лиц был перенесен с 1 октября на 1 декабря. В случае, если пришло уведомление за несколько неоплаченных периодов, единовременно оплатить сумму налога возможно только за 3 года.

В 2016 году изменился порядок расчета для дорогих автомобилей. Министерство финансов установило, что повышающий коэффициент для расчета нужно использовать с момента внесения модели в список, опубликованный на сайте Минпромторга. Перечень публикуется в открытом доступе до 1 марта.

![]()

Изменения коснулись и правил оплаты для грузового транспорта с максимальной массой до 12 тонн. Владельцы таких ТС с 2013 года обязаны вносить плату в систему «Платон» за вред, причиняемый крупногабаритным транспортом дорожному покрытию федеральных трасс. Таким образом, владельцы грузового транспорта были вынуждены платить налоги на ремонт автодорог и в федеральный, и в региональный бюджет. Поэтому в 2016 году было принято решение снизить нагрузку на налогоплательщиков. Согласно закону от 03.07.2016 № 249-ФЗ, средства, уплаченные за проезд по федеральным трассам, подлежат вычету из транспортного налога. Оплате подлежит разница между этими показателями, а если платежи в системе «Платон» больше суммы налога, его можно не платить.

В 2017 году изменения в законодательстве не производились.

Изменения в региональном законодательстве.

Основные положения о правилах начисления отражены в главе 28 НК РФ. Но поскольку транспортный налог относится к областным сборам, налогоплательщик должен ознакомиться не только с Налоговым кодексом, но и с законодательством субъекта, в котором он проживает. Региональные законы имеют право изменять размеры ставок, систему льгот, правила оплаты для юридических лиц. Организации должны самостоятельно рассчитывать сумму, исходя из имеющихся данных, физические лица оплачивают сумму, указанную в уведомлении ФНС.

В каждом субъекте РФ принят закон, регулирующий размер и порядок оплаты.

Санкт-Петербург можно назвать одним из регионов с самыми высокими ставками — от 24 руб. за автомобиль мощностью до 100 л.с. до 150 руб. за мощные модели от 250 л.с. Практически те же показатели установлены в Москве. Владелец маломощного автомобиля оплачивает налог с коэффициентом 12 рублей, а за мощность свыше 250 л.с. придется платить со ставкой 150 руб. Самые низкие цифры установлены в Магаданской области, Ненецком автономном округе.

С повышением ставок в 2016 году столкнулись жители Астраханской области, Камчатского края, Ненецкого АО, республик Коми и Тыва. В 2017 году повышение произошло в Псковской, Смоленской областях, а также в Карелии, Карачаево-Черкессии, Хакасии и Марий Эл.

Региональные законы предусматривают ряд льгот, освобождающих наиболее уязвимые категории граждан от уплаты налога. Примерный перечень граждан, попадающих под условия предоставления льгот:

- Герои СССР и Ветераны Великой Отечественной войны;

- лица, участвовавшие в военных действиях;

- жертвы концлагерей;

- инвалиды 1 и 2 групп;

- лица, воспитывающие ребенка-инвалида;

- один из родителей в многодетной семье;

- жертвы ядерных катастроф;

- иные категории граждан.

В ряде регионов предоставлена льгота гражданам, достигшим пенсионного возраста. Под льготную категорию попадают машины до 100 л.с. Подобные меры введены в Астраханской, Белгородской, Новосибирской области. В Курской области льгота распостраняется только на автомобили отечественного производства. Половину налога оплачивают жители Краснодарского края, республики Адыгея, Костромской области.

Особенности оплаты транспортного налога для юридических лиц.

Основные нормы и даты оплаты сбора зафиксированы в региональном законе. Налоговый кодекс устанавливает пороговый размер ставок, коэффициенты, перечень объектов налога. Юридические лица обязаны самостоятельно рассчитывать сумму платежа и подавать декларацию в инспекцию ФНС. Вносить платежи необходимо раз в квартал – 3 квартальных аванса и окончательный расчет в конце года. Квартальный аванс составляет 1/4 от годовой суммы налога. В тех регионах, где не введены авансовые платежи, расчет производится один раз в год.

Вне зависимости от установленного порядка оплаты и количества платежей организации обязаны подать налоговую декларацию за прошедший период в срок до 1 февраля текущего года. Например, Московские организации имеют право не вносить авансовые платежи. Если существует задолженность по предыдущему периоду, погасить ее нужно в срок до 5 февраля. В Санкт-Петербурге законодательство обязывает следовать схеме авансовых платежей, крайние сроки их подачи – 1 апреля, 1 июля и 1 октября. Последний срок погашения задолженности – 10 февраля.

Планируемые изменения.

Еще с 2009 года правительство планирует отменить транспортный налог. Он признан одним из самых неэффективных, поскольку удается собрать всего 40-50% предполагаемого объема. Кроме того, сейчас налог рассчитывается в зависимости от мощности и стоимости транспортного средства, независимо от того, используется оно или нет.

Лучшим вариантом считается включение транспортного налога в цены на бензин. То есть сбор будет уплачиваться каждый раз, когда автомобилист заправляет бак. Затем часть средств акциза будет перечислена в федеральный дорожный фонд. Полученные деньги распределяются между региональными фондами и использованы на строительство и ремонт дорог. Эта инициатива решает сразу две проблемы текущего налога. Во-первых, повысится собираемость. Во-вторых, владельцы будут платить не за владение автомобилем, а за пройденные километры, то есть за фактическое использование транспортного средства.

Тем не менее акцизы были успешно введены, но транспортный налог до сих пор не отменен. Дорожные фонды существуют в Российской Федерации с 2012г. На данный момент в фонд поступает по 9,5руб с каждого литра топлива. На 2016г объем дорожного фонда составил 627,8 млрд руб.

Еще один вариант, способный заменить транспортный налог — учреждение экологического сбора, взимаемого за причинение вреда окружающей среде. Чем старше автомобиль, тем ниже будет его экологический класс, и тем выше сумма налога. Следовательно, владельцы поддержанных машин будут вынуждены платить большую сумму, чем водители новых иномарок. Поэтому данная мера породит несправедливость начисления и ударит по слоям населения со средними и низкими доходами.

В большинстве стран транспортный налог не существует. Плата за владение автомобилем входит в налог на имущество. Для поддержания и строительства дорог взимается дорожный налог. Чтобы минимизировать загрязнение окружающей среды, введен экологический сбор, который стимулирует население покупать автомобили с высоким классом экологичности или пользоваться общественным транспортом.